Serienteile

- Teil 1: Einleitung, Installation und Einrichtung (das ist dieser Artikel)

- Teil 2: Transaktionen

- Teil 3: Händler

- Teil 4: Fazit

Über das freie Bezahlsystem GNU Taler habe ich mehrere Male berichtet. Daher erspare ich mir in diesem Artikel eine ausführliche Erklärung darüber, was GNU Taler ist. Lest es bitte unter den oben aufgeführten Links nach. Für alle, die keine Lust auf "Nachlesen" haben, gibt es hier eine ganz kurze Erläuterung:

Das Bezahlsystem GNU Taler ermöglicht das schnelle und einfache Geldüberweisen mit Datenschutz und hoher technischer Sicherheit. GNU Taler ist ein virtuelles Mikrotransaktions- und freies Zahlungsverfahren auf Basis eines einheitlichen freien Netzwerkprotokolls, das die Anonymität der Zahlenden analog zu Kryptowährungen gewährleistet, aber Umsätze von Zahlungsempfängern transparent abbildet und eine offizielle Besteuerung ermöglicht.

Unsere bisherigen Artikel haben das Bezahlsystem in der Theorie beschrieben, bzw. mit den Gründern im Podcast besprochen. In diesem Beitrag habe ich die Demoversion im Detail vorgestellt. Doch jetzt wird es ernst. Lioh Möller und ich haben in den letzten Wochen GNU Taler im Alltag ausprobiert, und zwar mit echtem Geld und tatsächlichen Transaktionen.

Wofür soll das gut sein?

Wenn ihr euch die bestehenden Bezahlsysteme anschaut, kann man diese Angebote unterscheiden:

- Banken: Diese bieten nationale, und mit SEPA auch europäische Überweisungen an. Dabei fallen in der Regel intransparente Kosten an. Banküberweisungen eignen sich nicht für Peer-to-Peer oder Mikro-Transaktionen.

- Kreditkarten: Dieser Markt wird durch US-amerikanische Anbieter dominiert (Mastercard, VISA, American Express, usw.). Diese Bezahlmethode ist zwar für Mikrotransaktionen geeignet, wird jedoch wegen der geopolitischen Lage und der hohen Kosten für Händler immer unbeliebter. Peer-to-Peer-Transaktionen sind damit nicht möglich.

- Zahlungsdienste: Darunter fallen Twint (Schweiz) und Wero (Europa). Während Twint in der Schweiz allgegenwärtig ist, befindet sich Wero europaweit im Aufbau. Beide verfolgen ähnliche Ansätze. Leichte Bedienung, grosse Akzeptanz, Peer-to-Peer-Mikrotransaktionen. Point-of-Sale-Mikrotransaktionen (damit bezahlst du den Kaugummi am Kiosk). Daneben soll der Digitale-Euro entwickelt werden, von dem jedoch noch nichts zu sehen ist.

- Big-Tech-Bezahlsysteme: Dazu kann ich wenig schreiben. Heissen sie Apple-Pay, Google-Pay, Microsoft-Pay, Amazon-Pay, Oracle-Pay, Meta-Pay, Samsung-Pay oder Paypal? Ich weiss es nicht und möchte es auch nicht wissen. Mein Tipp: meidet diese Bezahlsysteme, wie der Teufel das Weihwasser.

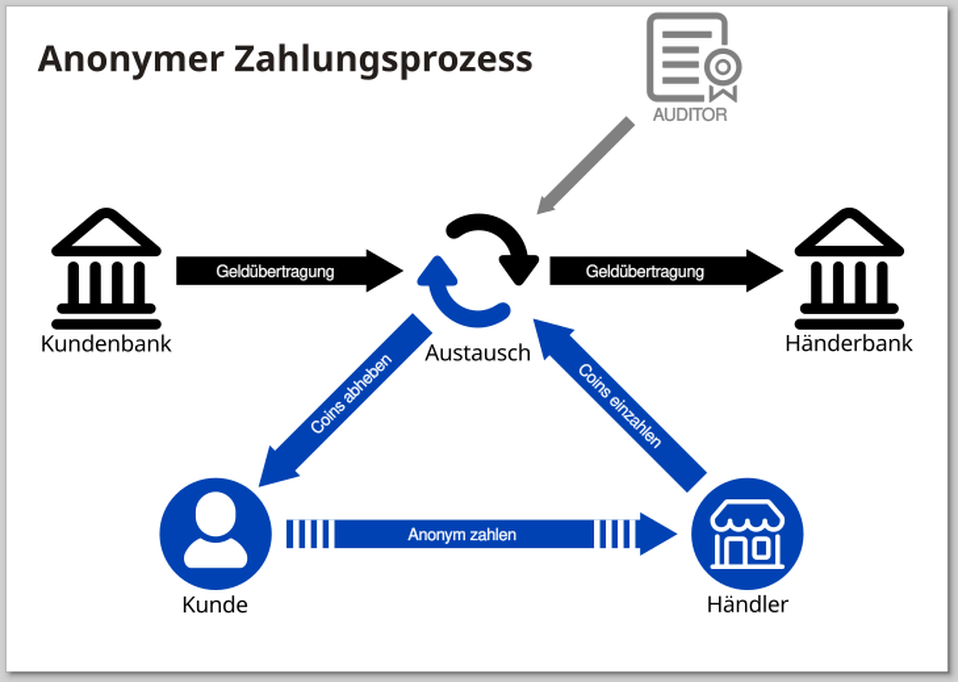

Bei GNU Taler sieht das anders aus: Zahlungen werden in bestehenden Währungen durchgeführt, das können offizielle Währungen wie der Euro sein, aber auch Komplementär- oder Kryptowährungen. Dazu tauscht der Zahlungswillige an der Taler-Exchange, einer Art virtueller Wechselstube, Geld aus bestehenden Währungen in digitales Geld. Meist wird Geld von einem privaten Bankkonto (Girokonto) überwiesen. Der Taler-Exchange bucht Taler-Coins auf das Cyberwallet (Smartphone-App oder Webbowser-Plugin) des Zahlungswilligen. Der Zahlende transferiert diese Coins an den Zahlungsempfänger, der die Coins an der Taler-Exchange wieder einlösen kann.

Wichtige Hinweise:

- Bisher funktioniert das Taler System nur in der Schweiz (es wird eine CH-IBAN-Nummber benötigt).

- Vergesst den Begriff "Coins", weil er nur verwirrt. Denkt in Fiat-Währungen, wie Euro oder Franken.

- Das Taler-System befindet sich im Aufbau. Verwendet es nur zu Testzwecken und transferiert nur kleine Echtgeld-Beträge.

- GNU/Linux.ch übernimmt keinerlei Haftung für Geldverluste.

Um eine hohe Datenvermeidung und Datensparsamkeit für den Zahlenden zu erreichen, muss dessen Identität nicht offengelegt werden, er erhält aber eine digitale Quittung. Die Umsätze der Zahlungsempfänger werden offengelegt, um eine Besteuerung zu ermöglichen und Geldwäsche zu verhindern. Somit sind Taler-Zahlungen so anonym wie Bargeldzahlungen, ermöglichen jedoch auf der Empfängerseite keine Steuerhinterziehung.

GNU Taler ist mit den Vorschriften zur Bekämpfung von Geldwäsche (AML) und zur Kundenidentifizierung (KYC) sowie mit Datenschutzbestimmungen (wie der DSGVO) kompatibel.

Installation

Für die Konsumentin steht die Taler-Wallet (virtuelle Geldbörse als Smartphone-App oder als Webbrowser-Plugin) im Mittelpunkt. Darüber bezahlt man oder bezieht Geld. Die App gibt es in allen Android-App-Stores. Aber Achtung, es gibt unterschiedliche Versionen:

- F-Droid: Version 1.1.0 - Diese kann ich nicht empfehlen. Sie war bei mir nach ein paar Tagen unbenutzbar.

- Google Play Store: Version 1.3.1 - Das ist die neueste Version.

- e/OS App Lounge: Version 1.1.0 (F-Droid) und Version 1.2.0 (keine Ahnung, woher). Diese Version habe ich installiert.

- APK von Taler.net - Das ist der Nightly Build zum Sideloaden. Empfehle ich nicht, weil sich dann kein Paketmanager um die Updates kümmert.

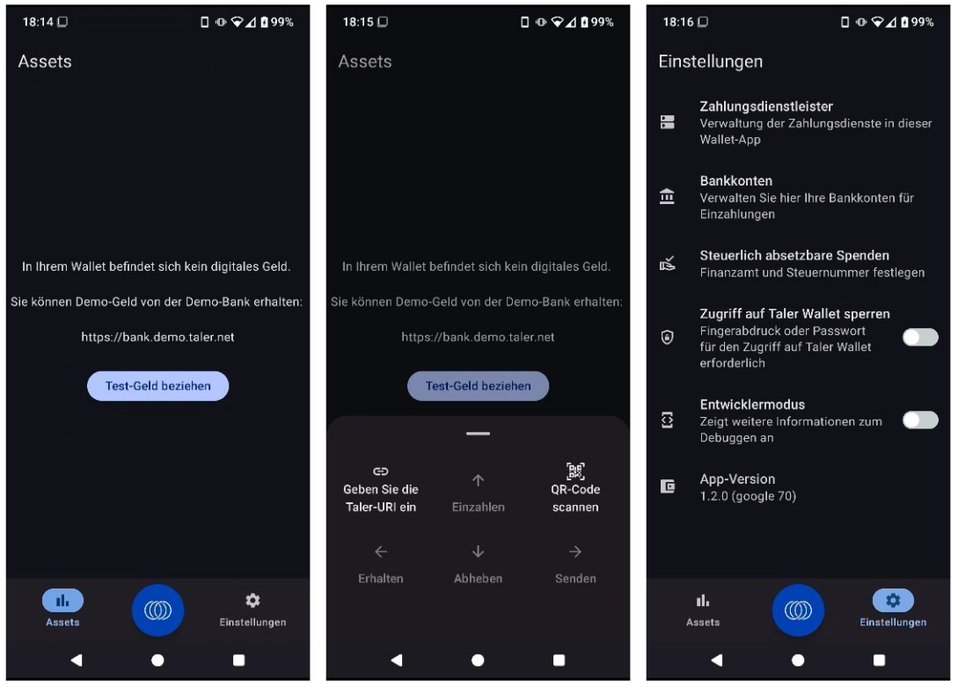

Wie ihr seht, ist die Situation etwas unbefriedigend. Ich würde warten, bis in F-Droid die Version 1.3.0 (oder höher) angekommen ist. Die eigentliche Installation erfolgt dann wie bei jeder anderen Android-App. Nach dem Start präsentiert sich das Taler-Wallet so:

Die drei Bildschirme werden mit den drei Schaltflächen am unteren Rand angesteuert: Assets, Taler-Logo, Einstellungen. Wer möchte, kann "Test-Geld" von der Exchange "bank.demo.taler.net" beziehen, um damit zu spielen. Doch in diesem Artikel soll es um den Umgang mit echtem Geld und echten Bankkonten gehen.

Einrichtung

Bevor man mit dem Taler-Wallet etwas anfangen kann, sind ein paar Schritte für die Ersteinrichtung nötig. Wie das geht, erfährt man auf dieser Seite. Da ich diese Anleitung als nicht intuitiv erachte, folgt hier eine eigene Anleitung:

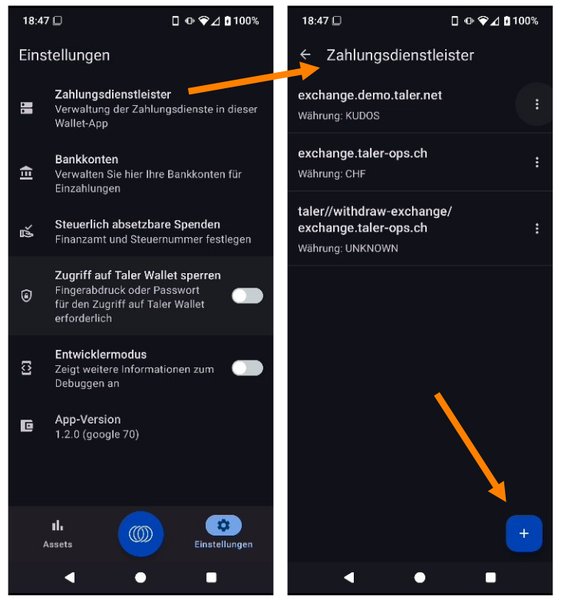

Schritt 1: Zahlungsdienst hinzufügen

Dazu geht man in die Einstellungen, öffnet "Zahlungsdienstleister" und klickt auf das Plus-Symbol. Dort gibt man ein:

https://exchange.taler-ops.ch

Das sieht so aus:

Ihr könnt euch noch einmal die Grafik (weiter oben) anschauen. Den Teil "Austausch" habt ihr jetzt erledigt.

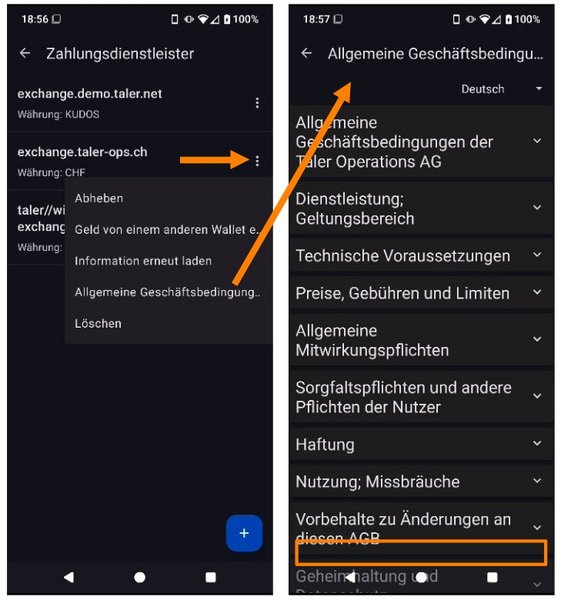

Schritt 2: AGB bestätigen

Nun klickt ihr auf die drei Punkte neben dem Zahlungsdienstleister "exchange.taler-ops.ch" und wählt dort den Punkt "Allgemeine Geschäftsbedingungen" aus. Dann öffnet sich ein Fenster mit eben diesen. Ganz unten müsst ihr die AGB bestätigen.

Die Checkbox, mit der die AGB bestätigt werden müssen, sieht man im Screenshot nicht mehr, weil ich die Aufnahme zu spät gemacht habe. Sie befindet sich unten, wo ich den Rahmen eingezeichnet habe. Beim dritten Zahlungsdienstleister "taler//withdraw-exchange/exchange.taler-ops.ch" müsst ihr nichts machen. Vermutlich ist dieser Eintrag nur durch eine Fehlbedienung aufgrund dieser Anleitung entstanden.

Schritt 3: Bankkonto hinzufügen

Im Diagramm (siehe oben) ist das der Schritt "Kundenbank". Irgendwie muss man ja Geld vom eigenen Konto über die Exchange an das Wallet übertragen können. Das macht man bei "Einstellungen" über den Punkt "Bankkonten" und das Plus-Symbol. Dazu kann ich keine Screenshots zeigen, weil diese von der Taler-App unterdrückt werden. Einzugeben sind: Kontoinhaber:in, IBAN, PLZ (optional), Ort (optional), Anmerkung (z.B. der Name der Bank). Die App sagt dazu:

Sie müssen aufgrund regulatorischer Bestimmungen ein Konto angeben, über das Sie persönlich verfügen können.

Achtung: Dieser Schritt ist nicht nötig, weil bei einer Überweisung von der Bank zum Wallet automatisch ein Bankkonto in der Wallet-App angelegt wird. Ein von Hand hinzugefügtes Bankkonto funktioniert ausserdem nicht für eine Rücküberweisung (Wallet zur Bank). Eine solche Rücküberweisung funktioniert nur über einen Bankkonto-Eintrag in der Wallet-App, die durch eine Überweisung (Bank zu Wallet) automatisch erzeugt wird.

Alles klar, oder seid ihr mental schon ausgestiegen?

Schritt 4: Das Wallet mit Geld aufladen

Die ganze Angelegenheit ist witzlos, wenn man kein Geld hat. Deshalb überweisen wir in diesem Schritt ein wenig Geld vom privaten Bankkonto an die Exchange. Und das geht so:

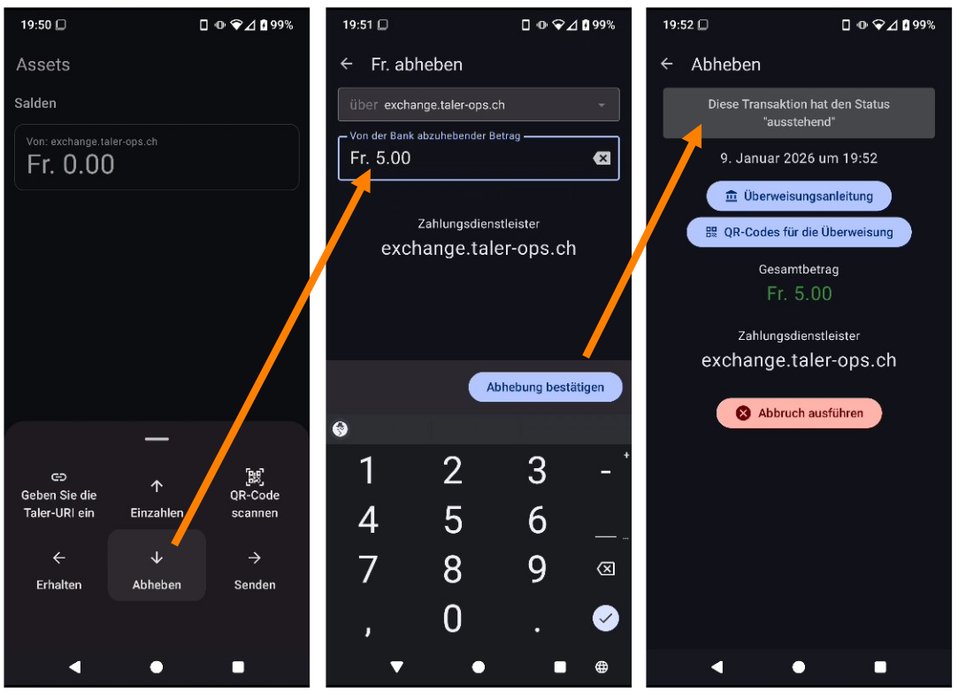

Zuerst klickt man auf das Taler-Symbol, worauf sich das Befehlsmenü öffnet. Dort wählt man "Abheben". Die beiden Befehle "Abheben" und "Einzahlen" sind schlecht gewählt, weil nicht klar ist, auf welche Richtung sie sich beziehen. Das könnte eindeutiger benannt werden.

Im nächsten Schritt legt man fest, welcher Betrag vom privaten Bankkonto zur Exchange "abgehoben" werden soll. Nach einem Klick auf "Abhebung bestätigen" sieht man, dass diese Transaktion "ausstehend" ist. Nun kann man sich eine Überweisungsanleitung oder einen QR-Code für die Überweisung anzeigen lassen.

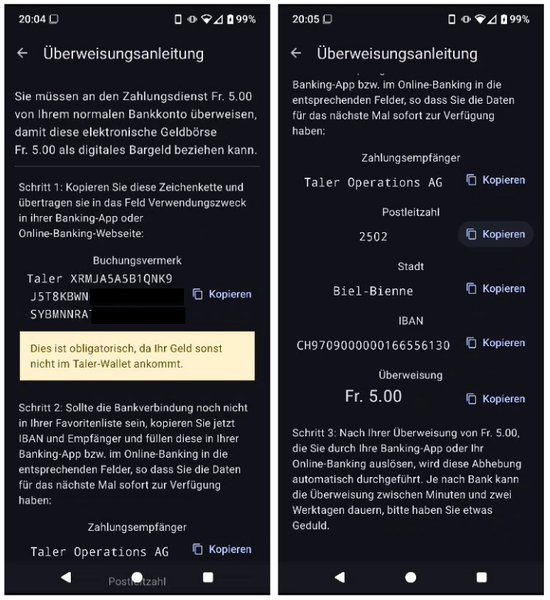

Die Überweisungsanleitung ist umfangreich und klar verständlich. Was man braucht, ist der Buchungsvermerk (welcher euer Taler-Konto referenziert) und die Informationen über den Zahlungsempfänger (die Exchange).

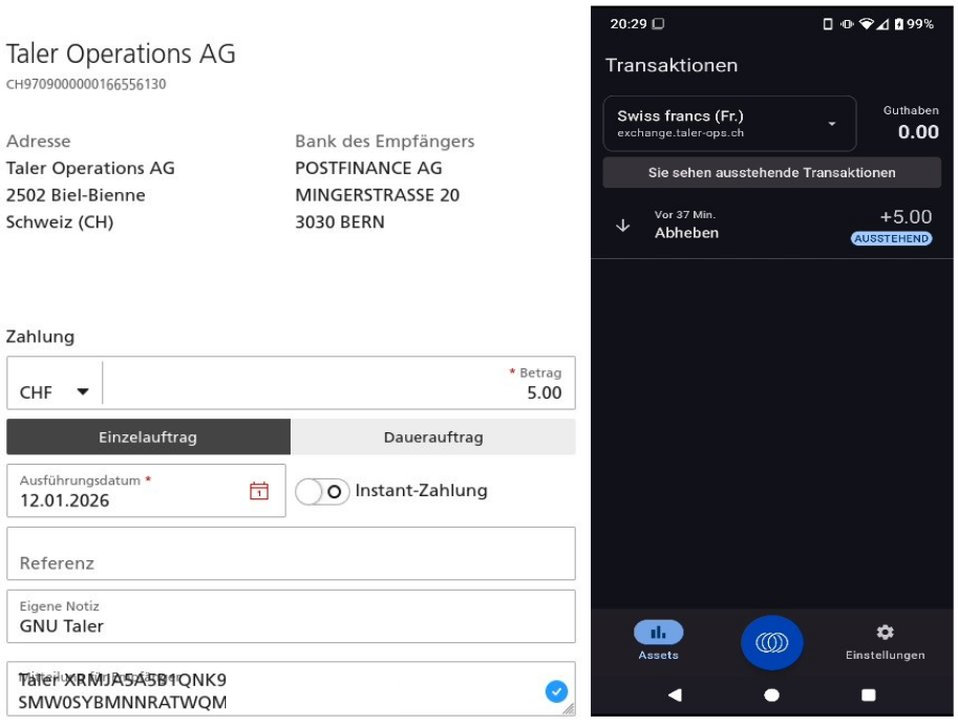

Auf der linken Seite im Screenshot sieht man die Überweisung vom Bankkonto an die Taler-Exchange. Wichtig sind die korrekten Informationen zum Zahlungsempfänger (Taler Operations AG) und die Zahlungsreferenz (links unten zu sehen). In der Taler-App wird die Transaktion als ausstehende Zahlung angezeigt. Nun gilt es abzuwarten, bis die Überweisung erfolgt ist. Ich weiss nicht, was passiert, wenn man hier unterschiedliche Beträge eingibt.

Schritt 5: Sonstige Einstellung

Welche sonstigen Einstellungen es gibt, seht ihr im Screenshot bei Schritt 1. Zu den "Steuerlich absetzbaren Spenden" kann ich nichts sagen. Mit "Zugriff auf Taler Wallet sperren", könnt ihr das Öffnen der App an eine biometrische Erkennung oder ein Passwort binden.

Hiermit ist die Einrichtung abgeschlossen, bzw. wurde die erste Transaktion beschrieben. Um alle anderen Transaktionen geht es im nächsten Teil dieser Artikelserie.

Titelbild:

https://pixabay.com/photos/wallet-coins-money-euro-1359848/

https://www.taler.net/images/logo-2021.svg

Quellen:

https://www.taler.net/de/index.html

{kind=link}

Ich suche noch einen Mehrwert.

Also vollkommen von der Freiheit usw abgesehen.

Es gibt so viele Zahlungsdienstleister, was sollte Menschen dazu bringen auf Taler zu wechseln? Also was ist der Einsatzzweck? :)

Anonym bezahlen. Nicht nur im Laden - da könnte man auch Bargeld nehmen - sondern eben auch online. Es muss nicht jeder wissen für welche Sachen ich mich interessiere.

Es gibt keine unabhängigen Zahlungsdienstleister. Defacto beherrschen PayPal und Stripe einen Grossteil des Marktes. Selbst wenn du so etwas wie LiberaPay nutzt, stehen dahinter diese zwei. Hinter lokalen Lösungen wie Twint steht Six. Hinter Wero steht EPI.

> Also vollkommen von der Freiheit usw abgesehen.

Grade um die Freiheit geht es doch!

Bevor jetzt wieder die ganzen Alles-Schlecht-Finder hier kommentieren: Vielen Dank für die Artikelserie und fürs ausprobieren an Ralf und Lioh, ich finde das sehr interessant und wissenswert!

Ist vielleicht OT, aber aus meiner persönlichen Erfahrung ist zum Beispiel TWINT auch das letzte. Bin Anfang des letzten Jahres via TWINT um 2500 CHF betrogen worden und TWINT konnte scheinbar nichts machen! Scheinbar gibt es da keine Versicherung gegen Betrug. Da bleibe ich lieber bei Appel PAY und VISA.

So etwas ist leider immer möglich, auch mit Visa und Apple Pay. Leider hilft dort nur besonders aufmerksam zu sein und selbst dann, ist man davor nicht gänzlich gefeit. Bei Taler ist jeder Vorgang transparent und nachvollziehbar. Das ist die Basis für ein sicheres System.

iss aber dennoch virtuelles Geld das vom Staat und EU oder anderen Gruppierung rechtlich eingefangen werden kann, nur Echtes Geld, das man wirklich in der Hand hat, gibt die wirkliche Freiheit, denn dieses Geld kannst Du nehmen, außerhalb von der Schweiz gehen und in den Philipinen wechseln und wieder echtes Geld in den Händen haben, alles was virtuell ist, kann nachverfolgt werden und dann den Eigentümer oder Besitzer beschuldigt werden... und da stimm ich André zu..

Nein,eben nicht. Taler verhält sich genau wie Fiat-Geld. Solange du in Besitz des Wallets bist, hast du alle Möglichkeiten. Wie auch beim physischen Portemonnaie ist bei einem Verlust des digitalen Wallets das Geld weg.

Soweit ich das überblicken kann braucht es einen Exchange, der die Funktion einer Bank übernimmt. Was ist damit gewonnen. Mit Anonymität kann das nicht viel zu tun haben, denn der Exchange braucht schließlich eine Authetifizierung und wegen Geldwäsche auch eine Identifikation des Users.

Das geht bei GNU Taler anders. Der Betreiber eines Taler-Exchange muss nicht unbedingt eine Bank oder ein Finanzinstitut sein, verwahrt aber auf seinem Bankkonto bei einer Geschäftsbank die Kundeneinlagen. GNU Taler verwendet blinde Signaturen (https://en.wikipedia.org/wiki/Blind_signature), damit Taler-Wallets das vom Exchange signierte digitale Geld abheben können, ohne dass der Exchange etwas über den Besitzer der vom Wallet ausgestellten und vom Exchange signierten Token erfahren kann. Der Prozess wird zudem auditiert und so auf Korrektheit der Funktion geprüft. Es handelt sich um ein Token-basiertes e-cash, nicht um ein kontenbasiertes e-money. Die Identifizierung der Nutzer erfolgt auf den Seiten der normalen Kundenbanken, von denen die Nutzer ihre Überweisungen an den Exchange-Betreiber tätigen, und der Verkäufer-Banken, bei denen die Empfänger der Geldwerte ihre Konten haben. Beide Seiten sind am Anfang und am Ende des Zahlungszyklus, den Taler betreibt, jeweils bekannt, dazwischen ist und bleibt der Besitzer der Token unbekannt. Daher kann man mit GNU Taler ohne Datenspuren bezahlen und trotzdem ist das Bezahlsystem vor Geldwäsche gefeit, ebenso gegen Steuerhinterziehung und Schwarzgeldgeschäfte.

Früher gab es noch Kontoauszüge auf Papier und echte Kontohefte wo alle Kontobewegungen (Ein- und Auszahlungen, Überweisungen und Saldo) aufgelistet wurden. Heute ist alles nur digital und ich frage mich was man eigentlich dem Bankmitarbeiter oder der Bank erzählt wenn da, wo gestern noch eine 5-stellige Nummer war, plötzlich eine Null oder ein Minusbetrag steht. Welche Möglichkeiten oder Nachweise bleiben einem als Kunde? Schätze mal selbst Screenshots sind dann kein gültiger Beweis.

Was ist noch besser als eine Bank auszurauben? Klar: Die Gründung einer eigenen Bank!

Ich sehe hier auch einige Dinge, die ich -persönlich- kritisieren könnte. Allerdings finde ich den Ansatz zumindest in Teilen doch so interessant, so dass ich dieses Projekt gerne weiterverfolgen würde.

Ob es denn tatsächlich mal zum Einsatz kommt, steht ja noch in den Sternen. Ebenso, wie es dann tatsächlich angenommen wird oder in welcher Konfiguration genau. Das ganze steht ja quasi noch im Test-Modus, vieles ist noch umzusetzen. Aber der Grundgedanke gefällt mir...

Ich glaube kaum, dass ein zukünftiger Nutzer hier sein gesamtes Vermögen aufspielt, sondern lediglich kleinere Beträge. Von daher wäre das Risiko zumindest überschaubar und soweit händelbar, so dass hier keine wirkliche Panik vorherschen muss. Wäre im Grunde ja so etwas wie Prepaid. Der Grundgedanke, das unkomplizierte Bezahlen von Kleinstbeträgen z.B. für Snacks, Mensa-Essen usw. wird ja schon erprobt.

Ich denke, wenn sich das System tatsächlich bewährt und sich als alltagstauglich herausstellt, würde ich durchaus meinen Einkauf oder meine Tankrechnung datenschutzfreundlich damit zahlen. Auch wenn ich ein Freund von Bargeld bin, dies wäre durchaus eine Alternative, weil meine Kaufgewohneiten nicht an sämtliche Werbeunternehmen, Datensammer und Geheimdienste durchgereicht werden. Ich denke, dies ist ja der Grundgedanke bei diesem Projekt. Sollte man weiterverfolgen, mal schauen, bin gespannt...

Die Hürden, die ICH sehe:

Ohne breit aufgestellte Verfügbarkeit, wäre das Ganze m.E. nutzlos. Datenschutz und Privasphäre hin oder her.

Aber zumindest von mir mal einen Dank für diese Info bzw. den Artikel. Sollte man weiterverfolgen, mal schauen, bin gespannt...

Damit das im Auge-behalten leichter fällt:

Danke Euch!

Danke für den Artikel, auch wenn ich heute nicht mehr die geistigen Kapazitäten habe, ihn ganz durchzuarbeiten. :D

Bargeld ist übrigens gar nicht mehr so anonym wie viele denken, zumindest Scheine: https://netzpolitik.org/2025/bargeld-tracking-du-hast-ueberwachungsinstrumente-im-portemonnaie/

Interessanter Link übers Bareld-Tracking, auch wenn er IMHO hart an der Aluhut-Grenze liegt. Wenn meine Geldscheine getrackt werden, so wird man die überraschende Tatsache feststellen, dass sie zu 99% vom Bankautomaten in meine Geldtasche wandern und von dort in den örtlichen Lebensmittelmarkt. Und bei Spenden für Organisationen wandern Scheine wohl eher sehr selten von Hand zu Hand, sondern sind schneller und einfacher durch meine Kontoauszüge nachweisbar als durch Bargeld-Tracking. Hier wären Gnu Taler ein echter Mehrwert. Überhaupt gibt schon jede Benutzung von Händler-Apps oder Bargeldlose Zahlung sicher mehr über mein Lebensprofil preis als Bargeld-Tracking, bei dem lediglich festgestellt werden kann, dass ich gestern 20 € beim ALDI gelassen habe. Um mich nicht falsch zu verstehen, das geht nicht in die Richtung "ich habe nichts zu verbergen", sondern alle anderen Nachverfolgungsmethoden sind ergiebiger als Bargeld-Tracking. Und solange ich nicht in einer Welt lebe, in der überall Gnu-Taler akzeptiert werden sind Geldscheine noch das sicherste Mittel.

Und was wird sonst noch deiner Meinung nach getrackt bei Beispielsweise einer Kartentransaktion statt mit Bargeld das du z.B. im Aldi etwas gekauft hast?

Bei Bargeldzahlung weiß dem Grunde nach niemand etwas über die Person die eingekauft hat (einzig der Geldautomat weiß er hat an Person X den Geldschein mit der Seriennummer Y ausgegeben - ist aber nicht weiter schlimm). Wenn jedoch bargeldlos bezahlt wird, egal ob mit Karte, NFC, Lastschrift oder Supermarkt-App, KANN immer auch ein persönlicher Bezug zu den eingekauften Waren hergestellt werden. D.h. der Supermarkt besitzt die Information über Kunde X welche Waren XYZ an diesem Tag zu dieser Uhrzeit in diesem Laden gekauft worden sind. Bei bargeldloser Zahlung weiß der Supermarkt natürlich auch ob eine bestimmte Person sich eher gesund oder eher ungesund ernährt. Nicht umsonst werden bei Benutzung der Supermarkt-App vielfältige Rabatte gewährt, weil es den Versorgungsunternehmen die Logistik unheimlich erleichtern tut und man dadurch genau weiß und ziemlich gut voraussehen kann wieviel Liter Milch im wöchentlichen / monatlichen Durchschnitt von den bargeldlos zahlenden Kunden X, Y und Z gekauft werden, weil man deren Einkaufsrythmus kennt!

Ich bezweifel, dass es für die Logistik notwendig ist, zu wissen, dass ich als Kunde im Monat X soundsoviel Milch gekauft habe. Dafür sind die Kasssensysteme von ganz allein in der Lage, um disponieren zu können. Da was nicht verkauft wird, wird rabbatiert oder entsorgt.

Das Problem der Kundendaten liegt m.E. darin, dass diese ganzen gesammelten Daten weitergegeben, dort zusammengefasst und ausgewertet werden. Datensammler haben unzählige Kategorien, in welche Personen aufgeschlüsselt werden. Dieses gesamte Konstrukt macht uns gläsern, vorhersehbar und manipulierbar.

Jeder der Zugriff auf die Daten hat (gegen Kohle natürlich oder aufgrund von Gesetzen), ist in der Lage, uns Infos vorzubehalten oder unser Verhalten zu manipulieren. Man kann dies doch schön bei der Bannerwerbung sehen: im Hintergrund laufen Auktionen in Millisekunden ab, die solche Datensammlungen als Grundlage haben. Ob und wieviel Milch ich kaufe mag belanglos sein, diese Datensammlung im Hintergrund gilt es abzuschalten bzw. zu reduzieren. Oder mache mal Suchanfragen bei google auf deinen und auf einem fremden Rechner. Die Ergebnisse werden unterschiedlich ausfallen. Warum wohl bewirbt netto die Payback-Karte so penetrant? Sicher nicht, um festzustellen, wieviel Milch eingekauft werden muss.

Das Problem ist die globale Vernetzung, nicht dass der Bäcker um die Ecke meine Ess-Vorlieben kennt. Wenn meiner Krankenkasse mal das Geld ausgeht, wird mein Tabak- oder Alkoholeinkauf für meinen Vater vielleicht einmal zu Bumerang, wenn es um Beitragserhöungen für Risikogruppen geht. Egal wie gesund ich lebe, diese Einkäufe sind erfasst und mir zugeordnet. Viel Spass bei der Rechtfertigung...

Bei Bargeld weiss man recht gut wo z.B. ein Schein ausgegeben wurde und wo wieder Verwendet wird. Sprich da können die Banken bzw. National Banken den Geldfluss nachverfolgen, insoweit sie das wollen. Denn der Geldfluss ist recht einfach Ausgabe ATM Rücklauf über Händler. Die Zirkulation zwischen Personen ist recht gering, was eine Unschärfe erzeugen würde. Lastschrift an der Kasse gibt es nur in Deutschland, soweit ich das weiss. Lastschrift/LSV+ wird generell in der Schweiz z.B. Eingestellt. Das wäre wohl für die Personen Identifikation, der einfachste weg. Wenn per Karte gezahlt wird, hat man einen gewissen Abdruck, wenn man aber zwischen Magnetstreifen, Chip und NFC wechselt ist es schon wieder nicht als eindeutiger Kunde festlegbar. Wechselt man zwischen Karten auch nicht. Bezahlt man per Wallet wird es noch schwieriger, da die Tokens wechseln.

Dazu sollte aber auch gesagt werden, dass die POS Geräte keine klar Daten an die Kasse senden bei einem Bezahlvorgang und somit für den Händler auch keine eindeutige Zuordnung von einer Karte zu einem Kunden möglich ist. Die Daten hat wenn nur der Acquirer/Zahlungsabwickler und der Betreiber der Infrastruktur beispielsweise in der Schweiz Worldline ehemals Six. Die Daten wo du eingekauft hast bekommen dann höchstens Kartenanbieter und deine Bank.

Also um dich zu Tracken als Händler, ist wohl die Supermarkt-App die einfachste Methode nebst der Videoüberwachung an der Kasse.

Ja das verstehe ich auch immer nicht warum man Bargeld als Anonym Labelt ob wohl es das nicht ist.

Warum fehlt die Betrachtungsweise für Instant Payment? Da wird nur von normalen Banküberweisung geschrieben. Andere Themen die mir nicht klar sind:

Ist https://exchange.taler-ops.ch der einzige Exchange? Habe leider keinen anderen bisher gefunden. ZB. für Deutschland.

Die https://www.gls.de/taler bereitet derzeit den Start einer Exchange in Deutschland für irgendwann Anfang 2026 vor, die dann den Euroraum bedient. Und die Magnet Bank in Ungarn startet wohl auch dieses Jahr eine Taler-Exchange.

Mir fehlen auch andere Zahlungsdienstleister, hier muss ich auch von EUR in CHF die Währung wechseln... Und dafür müsste ich die Wechselkursbedingungen der eigenen Bank gut kennen.

Auf f-droid gibt es seit dem 21. Januar die Version 1.3.0: https://f-droid.org/en/packages/net.taler.wallet.fdroid/

Interessant ist noch das es die basler Lokalwährung Netzbon auch über Taler gibt: https://www.netzbon.ch/e-netzbon/