Serienteile

- Teil 1: Einleitung, Installation und Einrichtung

- Teil 2: Transaktionen

- Teil 3: Händler

- Teil 4: Fazit (das ist dieser Artikel)

In den bisherigen Teilen wurde der Umgang mit dem Taler-System aus der Perspektive von Privatanwendern und Händlern beschrieben. Im vierten und letzten Teil, kehren wir das Ganze zusammen und gehen auf offene Fragen ein.

Installation auf anderen Systemen

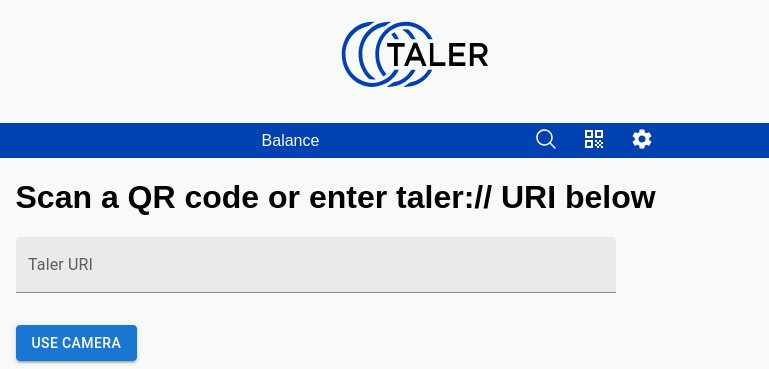

Für das Taler-Wallet gibt es leider keine Desktop-Anwendung. Doch es existiert ein Firefox-Addon. Nach der Installation zeigt es diesen Bildschirm an:

An dieser Stelle fragt man sich, welchen QR-Code oder welche URI man hier eingeben soll, um das Addon mit der Taler-Wallet zu verbinden. Die Antwort ist einfach: Das GNU-Taler-System ist nicht Multi-Client-fähig. Mehrere Installationen (auf verschiedenen Systemen: Handy, Desktop, Browser) können nicht auf dasselbe Wallet zugreifen. Jede Installation bedingt ein neues Wallet. Das könnt ihr euch so vorstellen:

- Im schwarzen Leder-Portemonnaie befinden sich 50 Franken.

- Im roten Urlaubs-Portemonnaie befinden sich 30 Franken.

Das steht im völligen Widerspruch zu allem, was wir von anderen Online-Konten kennen. Eine E-Mail-Anwendung oder ein Messenger kann auf dasselbe Konto zugreifen, egal von welchem Gerät wir darauf zugreifen.

Achtung: Ob "one Client, one Wallet" wirklich stimmt, müssen wir noch abklären.

Aktuelle Erkenntnisse

Während der Tests, die Lioh und ich in den letzten Wochen durchgeführt haben, ergaben sich ein paar Probleme und Fragen, die teilweise bereits in der Serie Erwähnung fanden.

- Frage: Braucht man für jede Überweisung vom Wallet zum Bankkonto eine KYC-Überprüfung (know your customer) inklusive vorgängiger Überweisung von der Bank zum Wallet, um sich zu beweisen?

Antwort: Ja, die "alten" Bankkonto-Einträge im Wallet werden ungültig. Die Transaktion funktioniert nur auf den Bankkonto-Eintrag, der durch den "Beweis" neu erstellt wurde. - Frage: Kann man GNU Taler nur in der Schweiz verwenden?

Antwort: Zurzeit werden nur Schweizer Bankkonten unterstützt. Ziel ist es, GNU Taler auch in anderen Ländern verfügbar zu machen. In Deutschland, Ungarn, Österreich und den Niederlanden laufen Evaluationen. - Frage: Kann ich GNU Taler jetzt schon für mich einsetzen?

Antwort: Ja, wenn du ein Schweizer Bankkonto hast und du Schweizer Franken transferieren möchtest. Für das Senden/Erhalten von Geldbeträgen zwischen Wallets, funktioniert GNU Taler einwandfrei und schnell. - Frage: Kann ich über GNU Taler einen Shop betreiben oder Spenden für mein Projekt beziehen?

Antwort: Ja, wenn du bereit bist, dich mit dem Taler Merchant Backend auseinanderzusetzen, was nicht so einfach ist. - Viele weitere Fragen werden in den FAQ des GNU Taler Projekts beantwortet.

Stabilität und Benutzerfreundlichkeit

Das GNU Taler System befindet sich in intensiver Entwicklung. Während unserer Tests wurden Fehler behoben und die Benutzererfahrung verbessert. Lioh und ich standen in ständigem Austausch mit dem Entwicklerteam. Vielen Dank an Florian, Christian und das ganze Team. Ihr könnt davon ausgehen, dass sich das System in nächster Zeit weiterhin verbessern wird, insbesondere wenn es um die Benutzungsfreundlichkeit geht.

Während unserer Tests war das System immer stabil. Auch bezüglich der Sicherheit hatten wir keine Bedenken. Im Gegenteil, häufig erscheint das System als übertrieben sicher, z. B. beim KYC-Prozess (know your customer). Wenn man bei jeder Wallet-to-Bank Transaktion sich zuerst über eine Bank-to-Wallet Transaktion beweisen muss, kommt einem das mehr als sicher vor (nervig). Aber was wissen wir schon? Laut Informationen von Christian, war die Implementierung der regulatorischen Vorgaben der aufwändigste Teil von GNU Taler.

Die Wallet-App ist schlicht und funktional. Keine Werbung, keine Tracker, kein Blingbling, keine Abhängigkeit von dubiosen Google-Diensten; läuft auch ohne Gejammer auf gerooteten Smartphones. Der Tracker-Prüfdienst Exodus nennt für die Taler-App null Tracker und 12 Berechtigungen, die für den Betrieb der App sinnvoll erscheinen. Die Labels in der App sind verbesserungsbedürftig. Insbesondere die Schaltflächen "Einzahlen" und "Abheben" sind missverständlich. Hier schlagen wir eine Richtungsangabe vor, z. B.: "Portemonnaie-an-Bank", bzw. "Bank-an-Portemonnaie", oder "an Bank", "an Geldbörse".

Akzeptanz

Die grösste Herausforderung für GNU Taler dürfte das Ausbrechen aus der Nerd-Bubble sein. In der Schweiz dominiert TWINT den Markt für Peer-to-Peer und Mikrotransaktionen. In Europa ist WERO auf dem Vormarsch. Beide bieten ähnliche Dienste an, beide sind proprietär und werden von europäischen Firmen betrieben:

- Twint: https://www.twint.ch/impressum/

- Wero: https://epicompany.eu/

Und dann gibt es den Digitalen Euro, bzw. gibt es ihn nicht, da sich dieser in der Entwicklungsphase befindet und frühestens 2029 auf dem Markt erscheinen wird. Hier bietet sich eine Chance, falls GNU Taler als Vorlage für den Digitalen Euro verwendet wird. Hier kommt das NGI Taler Projekt ins Spiel, welches diese Ziele verfolgt:

- GNU Taler über Privatkundenbanken für Nutzer in der EU legal verfügbar machen.

- Sicherstellen, dass GNU Taler von europäischen Einzelhändlern als Zahlungsmittel akzeptiert werden.

- Verbesserung der technischen Reife der GNU Taler-Software.

- Das Bewusstsein für das Projekt in der Öffentlichkeit stärken.

Über NGI Taler haben wir bereits vor zwei Jahren einen Artikel geschrieben.

Fazit und Empfehlungen

Während ihr diesen vierten Teil lest, haben sich vermutlich bereits Änderungen und Erkenntnisse ergeben, die in den ersten drei Teilen unklar waren oder falsch erklärt wurden. Das lässt sich kaum vermeiden, wenn man über ein Projekt schreibt, welches sich schnell weiterentwickelt. Vielleicht haben Lioh und ich auch etwas missverstanden. Dennoch hoffen wir, mit dieser Serie euer Interesse für GNU Taler geweckt zu haben. Eventuelle Fehldarstellungen werden wir entweder in der Serie oder in zukünftigen Artikeln klarstellen.

Jetzt ist die richtige Zeit, sich mit GNU Taler zu beschäftigen. Das System ist nutzbar, stabil und sicher genug, um es auszuprobieren. Installiert doch mal die Taler-App und schickt ein paar Franken zwischen Adam und Eva hin und her. Es ist ratsam, sich auf kleine Beträge zu beschränken. Wir übernehmen keine Haftung für Geldverluste.

Lioh hat sogar den Shop Cyber Boulevard eingerichtet, in dem ihr ausschliesslich mit Taler bezahlen könnt. Dann gibt es eine Seite, die zum Testen von GNU Taler einlädt. Bei GNU/Linux.ch wird es demnächst die Möglichkeit geben, mit Taler zu spenden. Das kann noch dauern, weil ich diese Option bis aufs Blut testen möchte.

Titelbild: https://pixabay.com/photos/light-graffiti-road-1943762/ (bearbeitet)

Quellen:

https://www.taler.net/de/index.html

https://www.taler.net/de/faq.html

https://www.taler.net/de/docs.html

https://reports.exodus-privacy.eu.org/de/reports/net.taler.wallet/latest/

https://www.ecb.europa.eu/euro/digital_euro/progress/html/index.de.html

https://www.taler.net/de/ngi-taler.html

> Achtung: Ob "one Client, one Wallet" wirklich stimmt, müssen wir noch abklären

Ja, das stimmt. Jeder Client hat seine eigene Wallet (Datenbank) in der seine "digital coins" aufbewahrt werden. Der Vergleich mit den Portemonnaies stimmt genau. Und genauso wie man einen Geldschein aus dem schwarzen ins rote Portemonnaie übertragen kann, kann man Taler-Beträge von einer Wallet in eine andere senden.

> was wir von anderen Online-Konten kennen

Bei (Online-)Konten befindet sich der Wert in der zentralen Datenbank des Providers, und man kann mit unterschiedlichen Clients darauf zugreifen. Bei Taler hat jede Wallet ihre eigene Datenbank. Die zentrale Datenbank in der Exchange merkt sich nur, welche Coins bereits ausgegeben wurden, um Double-Spending zu verhindern - aber hat keine Ahnung welche Coins die User noch in ihren Wallets haben, weil sie die ja blind signiert hat und deren Seriennummern nicht kennt.

noch mal zu "Online-Konten": Es gibt ja den grundsätzlichen Unterschied bei Zahlungssystemen zwischen Ledger (Kassenbuch, Girokonto) und Token (Coin, Bargeld). Bei Ledger gibt es eine zentrale Datenbank die für jeden Account den Wert hält. Eine Übertragung vermindert den Wert von Account A und erhöht den Wert von Account B. Bei Token wird ein Objekt (Münze, Geldschein, digital coin) von A an B übertragen. Das ist einfach bei physischen Dingen, aber schwierig bei digitalen Daten, weil der Sender ja eine Kopie behalten könnte wenn er das Token dem Empfänger gibt. Bei Taler wird das Problem so gelöst wie bei einer Garderobe: Der Sender übergibt seinen Mantel (das Token) an die Taler-Exchange, und bekommt einen Abholschein (einen Code, dargestellt als QR-Code oder talerURI). Diesen Abholschein - und nicht etwa die Coins selber - sendet er an den Empfänger, der sich dann damit neue Coins blind signieren lassen kann. Die Garderobe (Exchange) gibt somit nicht den originalen Mantel (gesendete Coins) an den Abholer (Empfänger), sondern einen anderen mit demselben Wert. Dadurch ist sichergestellt, dass nach Abholung des Empfängers erstens seine empfangenen neuen Coins wieder blind signiert und der Exchange nicht bekannt sind, somit der Empfänger damit wieder anonym bezahlen kann, und zweitens die alten Coins bzw. deren Seriennummern in die zentrale Datenbank eingetragen werden und somit kein zweites Mal ausgegeben werden können. Der Sender kann also keine Kopie seiner Coins behalten, weil deren Seriennummern der Exchange übermittelt wurden und eben nur ein Mal gültig sind. Natürlich ist auch der Abholschein nur ein Mal gültig, aber Vorsicht: Der erste der den (oder eine Kopie davon) bei der Exchange einreicht, bekommt den Wert ausgezahlt. Wenn ein zweiter zur Garderobe kommt, dann gibt es dafür keinen Mantel mehr...

Besten Dank für diese kleine Mini-Serie.

Finde das Thema sehr interessant und hier gut vorgestellt. Hat mich motiviert, mich eingehender mit dem Taler zu beschäftigen. Sicher ist die Handhabung in der App um einiges leichter, wenn man das Gerät einmal selber in der Hand hat und auch die eine oder andere Zahlung getätigt hat, als wenn man dies schriftlich für andere Leser darstellen muss.

Zumindest ist das Grundprinzip klar geworden und auch die Philosophie dahinter sollte sich einem schnell erschliessen. Einen evtl. zusätzlichen Klick/Schritt könnte ich vorerst persönlich verschmerzen, Zahlungen käme ja wohl eher unregelmässig vor.

Natürlich habe ich Fragen hinsichtlich einiger Dinge. Aber ich denke, da sich das Ganze ja noch im Teststadium befindet, kann ich getrost und entspannt abwarten, wird ja noch fleissig daran gearbeitet und "gefeedbacked". Da ich in D lebe und kein CH-Konto mehr habe, muss ich eh abwarten und kann nur Demo-Version antesten. Aber auch die ist eine Empfehlung zum Ausprobieren wert...

"Für das Taler-Wallet gibt es leider keine Desktop-Anwendung." Die kommt aber hoffentlich noch? Ich verwende Smartphones grundsätzlich nicht für sicherheitskritische Dinge, zumal die neuen Richtlinien der EU namens PSD3/PSR ja auch Alternativen zum Smartphone fordern.

Auf dem Desktop kannst du das Browser-AddOn nutzen.

Der Sinn und Zweck von einem Portemonnaie ist, dass man es mitnehmen kann, um unterwegs mit dem darin enthalten Bargeld zahlen zu können. Und das digitale Pendant dazu ist die Taler Wallet in der man sein digitales Bargeld verwaltet, und die auf Geräten läuft die zum Mitnehmen gedacht sind. Deswegen gibt es die Taler Wallet als App nur für Android und iOS. Wer zuhause am Desktop/Laptop einkaufen und bezahlen will, kann die Browser-Extension verwenden. Oder QR-Codes vom Bildschirm mit seinem tragbaren Mini-Taschencomputer mit der Taler Wallet scannen und bezahlen. Da die Taler Wallet keinerlei User-Daten erhebt und nur Coins transferiert, betrachten wir die nicht als "sicherheitskritisch". Der Betrag dadrin sollte klein genug sein damit ggf. der Verlust zwar unangenehm, aber verschmerzbar ist - so wie bei einem Portemonnaie auch. Es gibt also keinerlei Grund, die Taler Wallet am Smartphone nicht zu benutzen wenn man denn überhaupt Taler verwenden will. Andersrum, die Browser-Extension der Taler Wallet macht eigentlich nur Sinn wenn man (hoffentlich demnächst) damit anonym, automatisch, im Hintergrund Journalismus-Artikel (Micro-Payments) bezahlen kann. Im Optimalfall ohne dass man groß aufgehalten wird - man klickt auf einen Artikel einer Webseite die Taler unterstützt, die Zahlung passiert automatisch, der Artikel wird angezeigt. Das ist natürlich viel bequemer als wenn die Webseite einen QR-Code anzeigt, man den mit seinem Smartphone scannt, die Taler Wallet startet, und man schließlich noch die Zahlung bestätigen muss, bis endlich der Artikel am Desktop/Laptop erscheint. Aber für so ziemlich alles andere als Journalismus wird es sinnvoller sein, per Smartphone-Wallet zu zahlen und nicht per Browser-Extension-Wallet.

Das macht online aus meiner Sicht nicht nur für Journalismus sinn. Man könnte beispielsweise auch Lösungen finden, um Bahn-Tickets online anonym zu kaufen wie am Automaten und so wie früher anonym reisen zu können.

Theoretisch könnte man damit sogar in Online-Shops anonym einkaufen wenn man für die Erfassung der Lieferadresse einen Erfassungs-Service des Paketdienstleisters nutzen könnte. Also der Shop kennt den Warenkorb und bekommt das Geld, er bringt das Paket zur Post, und nur die kennt den Empfänger. Dann weiß niemand, was der Käufer genau gekauft hat, nur die Post weiß, wo er eingekauft hat und wann.

Für Einkauf in Geschäften dagegen fehlt mir noch die Integration einer Funktion für Bons. Die werden in vielen Ländern auch bei digitaler Zahlung noch auf Papier ausgedruckt oder erfordern proprietäre und datenschutzfeindliche Apps eines Supermarktes. Es gibt Lösungen mit Tracking-freiem Download einer PDF/Zugferd-basierten Rechnung via QR-Code, aber die Funktionen sind bei Kassensystemen hierzulande leider nicht sehr weit verbreitet. Wenn hier Taler eine Lösung anbieten könnte, diese eRechnungs-PDFs anonym und in einem Aufwasch mit der Zahlung abzurufen, würde das den Ablauf deutlich verbessern und könnte jede Menge Papiermüll sparen.

Und eine Unterstützung für Trinkgeld wäre für die Praxis praktisch. In einigen Ländern wird das anders versteuert als die Zahlung selbst. Derzeit bieten viele Terminals vorgefertigte Buttons, die aber oft so konfiguriert sind, dass der Nutzer entweder mehr Trinkgeld geben muss als er eigentlich will, oder sich vor den Augen des Personals durch ein "Mehr > Betrag manuell eingeben > XYZ"-Menü hangeln muss. Wenn die Trinkgeld-Funktion in die Wallet-App integriert wäre, behielte der Zahlende die Kontrolle.

Vielleicht auch gut zu wissen. Aus der FAQ

Wo ist der Münzbestand in meinem Taler-Wallet gespeichert?

Das Taler-Wallet speichert die elektronischen Münzen als Repräsentanten realer Geldwerte nur auf den Speichermedien, auf denen das Wallet angelegt wurde. Es empfiehlt sich, Kopien der Wallets zum sicheren Backup der Daten mehrfach abzuspeichern, beispielsweise auf USB-Sticks. Bis zur Zahlung verbleiben die Geldwerte auf einem Verrechnungskonto beim Betreiber des Taler-Bezahlsystems. Was passiert bei einem Verlust meines Taler-Wallet?

Das elektronische Bargeld im Wallet ist anonymisiert. Daher kann man es bei einem Verlust oder Diebstahl des Wallet ohne eine zuvor angelegte Kopie nicht wiederherstellen. Wie bei echten Geldbörsen mit Banknoten und Münzen sind ihre Eigentümer allein verantwortlich für deren Sicherung. Elektronische Geldbörsen müssen dem entsprechend an sicheren Orten abgespeichert und vor fremdem Zugriff geschützt werden.

Das Risiko bei einem eventuellen Verlust des Wallet kann minimiert werden, indem man den Bestand an digitalen Münzen niedrig hält.

D.h. wenn das Smartphone ein Problem hat (z.B. defekt usw.) ist das Geld weg.

Meinungen ?

Kann man von der Wallet ein Backup machen, z.B. als Maßnahme gegen Verlust, Defekt des Phones? Kann man ein Images des Phones als Backup ziehen? Was passiert beim Zurücksetzen des Phones? Ich nehme an, dass man dann die Wallet los ist. (Geldbörse verloren) Wenn man die Sicherungen zurücksetzt, sind die Wallets dann wieder gültig? Was paasiert, wenn ich ein Backup mache, Thaler ausgebe und dann das Backup zurücksetze? Wie lange dauert es, bis ein Betrag in der Wallet gutgeschrieben wird: Konto.zu.Wallet / Wallet.zu.Wallet / Wallet.zu.Händler / Händler.zu.Wallet (z.B. Rückgabe)? Wie wird sichergestellt, dass bei einem technischen Abbruch der Transaktionen, diese zurückgerollt werden? (Geld geht dann und nur dann von der Wallet, wenn es auch beim Händler angekommen ist. Zahlungsbestätigung)

Verliert man bei einer Zahlungsbestätigung evtl. die Anonymität? Bei Barzahlungen gibt es einen Kassenzettel als Zahlungsbestätugung, bleibt als anonym.

Wenn es keine Möglichkeit zur Sicheung der Wallet gibt, sollte man besser kein Geld darin aufbewahren. Dann ist aber extrem wichtig, dass die Wallet unmittelbar (1s) aufgeladen werden kann, um danach sofort zahlungsfähig zu sein. Praktischer wäre es, wenn der Zahlungsauftrag (selbst initiiert oder durch Bestätigung einer Zahlungsaufforderung) automatisch einen Transfer vom Bankkonto auslösen würde, sollte die Wallet nicht über ausreichende Mittel verfügen. Dann wäre das nicht ganz so zeitkritisch, solange die Durchführung bei den beiden beteiligten Parteien garantiert wäre und zwar dann und nur dann wenn das auch bei beiden Parteien erfolgreich gelingt.

Übrigens, GNU Taler finde ich eine tolle Idee und würde sie auch einsetzen.

Danke für die Artikelserie!

Zum KYC-Prozess: Bei der Alpian Bank musste ich keine Extra Überweisung machen um Geld zurück zu schicken, bei der Postfinance schon.

Auch gut zu wissen: Fehlerhafte Überweisungen an Taler-Ops schenen promt am nächsten Arbeitstag zurück überwiesen zu werden.